让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

深圳市新新网络科技有限公司 闷声发大财的博通

]article_adlist--> 如果您希望可以时常见面,欢迎标星 收藏哦~ 来源:内容由半导体行业观察(ID:icbank)编译自GuruFocus,谢谢。 博通公司成立于 1991 年,专注于宽带通信,通过一系列战略性合并、收购和分拆,已转型为半导体和工业软件领域的主导者。 该公司最初是 5G芯片市场的领导者,后来扩大了其技术基础,成为人工智能领域的一支重要力量。包括 CA Technologies、赛门铁克的企业安全业务和 VMware 在内的关键收购将其业务扩展到五个关键领域:网络

-

]article_adlist-->

]article_adlist-->如果您希望可以时常见面,欢迎标星 收藏哦~

来源:内容由半导体行业观察(ID:icbank)编译自GuruFocus,谢谢。

博通公司成立于 1991 年,专注于宽带通信,通过一系列战略性合并、收购和分拆,已转型为半导体和工业软件领域的主导者。

该公司最初是 5G芯片市场的领导者,后来扩大了其技术基础,成为人工智能领域的一支重要力量。包括 CA Technologies、赛门铁克的企业安全业务和 VMware 在内的关键收购将其业务扩展到五个关键领域:网络、无线、存储、宽带和工业。博通的产品对于构建数据中心至关重要,由于人工智能应用的广泛采用,尤其是在企业市场,数据中心的需求日益增加。

今年,博通的股票表现明显优于大盘,今年迄今其股价已上涨约 30%,而标准普尔 500 指数仅上涨近 15%。

在最近一个季度,人工智能需求和 VMware 的混合计算解决方案是该公司的主要增长动力,使其成为一个有吸引力的投资前景。作为半导体行业的领头羊,博通涉足多个行业和各种增长载体。该公司利润丰厚,利润率远远超过科技行业中位数。目前人们对博通的兴趣很大程度上是受到其在人工智能产品方面的参与推动。博通正处于积极的轨道上,基本面不断改善,如收入增长和高毛利率。虽然该公司的估值似乎基于其收益而较高,但我认为,鉴于其强劲的前景,这是合理的。

在传统业务下滑的情况下

扩大人工智能收入

虽然市场对博通的 AI 驱动业务充满热情,但我们必须了解,该公司仍在增加这些产品的收入份额。到 2024 财年末,该公司预计其半导体解决方案部门收入的 25% 将来自 AI 产品,高于前几年。预计这一增长将受到旺盛需求的推动,第二季度收入达到 31 亿美元,同比增长 280%,这证明了这一点。主要驱动力是通过与主要网络供应商建立战略合作伙伴关系实现的 AI 网络产品。然而,必须注意的是,博通 75% 的收入仍然来自其传统业务线,该业务线从 2023 年第二季度的 79 亿美元下降到 2024 年第二季度的 66 亿美元,降幅为 15.70%。

这种对比凸显了博通战略决策的重要性,即转向更稳定的订阅业务(如 VMware),并加大对人工智能的关注。博通和其他专注于半导体的公司正在大力投资支持人工智能应用。由于对大型语言模型的投资,对人工智能芯片的需求激增,该公司的营收正在大幅增长。其主要客户是大型蓝筹公司,这些公司的收入和盈利状况相对稳定。我预计,对蓝筹客户的关注将巩固博通在人工智能芯片市场的地位,Alphabet是其重要客户。

博通在人工智能方面的大量投资以及由此带来的营收增长无疑是令人兴奋的,第二季度人工智能收入达到 31 亿美元就是明证,这得益于其网络产品和战略合作伙伴关系。然而,传统业务的收入下滑和股票的高估值带来了风险。虽然目前对包括博通在内的人工智能相关股票的热情是可以理解的,但这导致了估值过高。我认为最近的股价上涨是由于担心错过博通的人工智能投资,这推高了股价。尽管收入增长令人印象深刻,但博通的估值上涨(其人工智能投资仅为 25% 左右)可能带来风险,因为它仍有很大一部分业务依赖于其传统业务。

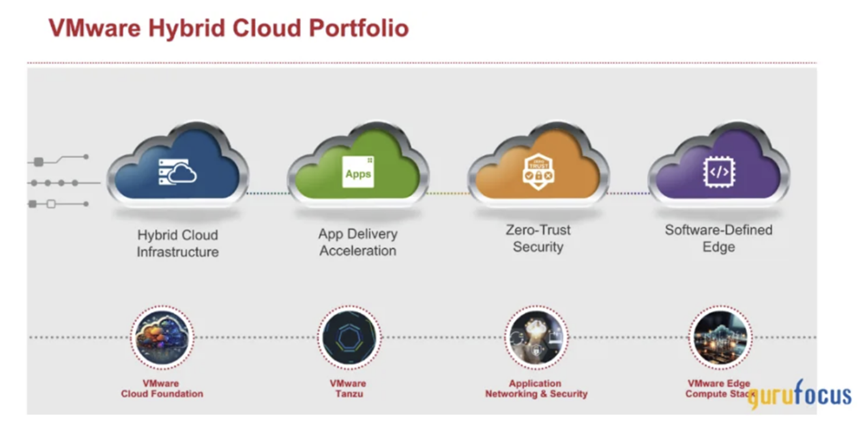

VMware 收购和混合云战略

该公司于 2023 年 11 月完成了对 VMware 的收购,这一战略举措旨在扩大其在私有云和混合云解决方案方面的能力。混合云允许公司根据其特定需求使用不同的云,这导致其越来越受欢迎。自收购以来,博通已将 VMware 的产品从 8,000 种产品精简为四种核心产品,加强了销售队伍并消除了渠道冲突。这一转变包括将 VMware 的业务模式从许可转变为订阅,此举有望降低成本并提高营业利润率,以与博通的软件产品组合保持一致,到 2025 年。

收购后,博通一直在积极削减成本,运营费用从 2024 年第一季度的 53 亿美元同比下降 9% 至 48 亿美元。该公司正在利用其广泛的客户群来销售 VMware 的产品,与其最大的 10,000 个客户中的近 3,000 个签约,在本地构建自助式虚拟私有云。虽然从永久许可模式转向订阅模式可能会给 VMware 的现有客户带来续约风险,但我相信从长远来看,它将为博通带来显着的收入增长和利润。如果 VMware 的产品与博通现有的网络、存储解决方案和 AI 芯片相辅相成,这种增长将尤为显著。

财务表现及展望

6 月 13 日发布的第二季度财报显示,博通营收和盈利均超出华尔街预期。博通报告称,其销售额约为 125 亿美元,同比增长 43%(不包括 VMware,由于收购开始影响第一季度业绩,同比增长 12%)。调整后的每股收益为 10.96 美元,也超出预期。

这一强劲表现得益于人工智能产品需求激增,导致收益公布后股价上涨 12%。该公司将全年销售预期上调至 510 亿美元,超过市场普遍预期的 503 亿美元。博通的半导体解决方案部门占本季度销售额的 58%,达到 72 亿美元,而基础设施软件部门则带来 53 亿美元,总净收入达到 125 亿美元。尽管如此,由于短期收购相关的摊销成本,GAAP 毛利率同比下降至 63.70%。

2023 财年,博通的 AI 收入为 42 亿美元,最近一个季度增至 31 亿美元。鉴于目前的运行率,假设 AI 的快速增长持续下去,该公司很可能在 2024 年实现 100 亿至 120 亿美元的 AI 收入。展望 2024 年以后,我预计 AI 相关业务将至少增长 25%,与整体 AI 计算市场的增长保持一致。VMware 业务对博通的未来至关重要,在 2024 财年可能达到 110 亿至 120 亿美元的运行率。向订阅模式的过渡可能会导致更高的经常性业务模式,尽管由于这一变化预计会有一些客户流失。

预计博通的传统业务将继续经历结构性下滑。然而,随着产品组合向软件和订阅解决方案转变,其利润率和市盈率预计将有所改善。短期内,合并产生的非现金费用(包括减值和 RSU 费用)将对收益产生负面影响。预计利润率的扩大将来自其销售成本中的经营杠杆。其半导体业务的毛利率明显低于其软件业务,因此快速增长的 AI 部门最初将给毛利率带来压力。

该公司还宣布进行 10 比 1 的股票拆分,以使其股票更易于投资者购买。拆分调整后的交易于 7 月 15 日开始。此次股票拆分是受过去三年股价上涨 257% 的推动,旨在降低每股 1,679 美元的高价,可能使更多投资者更容易投资该公司并提高流动性。

博通还因其向股东分配的大量现金流而在半导体领域脱颖而出。2024 年,该公司将全年股息提高 14.30%,年化股息为每股 21 美元。在过去十年中,该公司的股息增长一直超过其他专注于芯片的硬件公司,使其成为注重收入的投资者的首选。

评估博通的估值

博通目前的成功无疑得益于其强劲的基本面,包括强劲的收入增长和高毛利率。然而,从盈利的角度来看,该股的估值似乎过高。近期股价上涨很大程度上可以归因于投资者对其人工智能业务的热情,这推动了该公司的估值上升。

从历史上看,博通过去五年的平均市盈率为 36.90。然而,目前其市盈率为 68.80,几乎是这一历史平均水平的两倍。即使从未来市盈率来看,博通的市盈率为 21.30,高于同行的平均市盈率 19.60。这表明,其股票目前可能没有足够的安全边际来证明买入是合理的,尤其是因为市场上有更具吸引力的替代品,在当前价格水平下具有更好的风险回报状况。

例如,博通的预期市盈率与超微半导体公司相似,尽管后者的长期盈利增长预期要高得多。这一比较表明,鉴于 AMD 积极进军人工智能芯片市场,对于寻求人工智能投资的投资者来说,AMD 可能是一个更具吸引力的选择。鉴于博通令人印象深刻的股息增长和不断增长的收入,其股价可能合理地接近同行平均水平。虽然博通无疑是一家实力雄厚的公司,但其当前的价格水平意味着其他公司可能会提供更便宜的替代品或基于相对估值的更好的增长前景。

折现现金流分析采用 11% 的折现率、初始五年增长阶段后的 5% 终端增长率和初始增长阶段的 13% 复合年增长率,表明公允价值约为每股 139 美元。这表明该股被高估了约 8%,并且以当前价格无法提供足够的投资安全边际。

尽管博通是一家实力雄厚、增长潜力巨大的企业,但我认为,在这个价位上,它可能不是长期投资者的最佳选择。还有其他公司拥有类似或更大的增长前景,而且估值更具吸引力。此外,未来几个月该股盘整的可能性很高,这也引发了人们的担忧。在经历了近年来令人印象深刻的反弹之后,它可能需要更多时间才能实现进一步增长。因此,我建议谨慎行事,并建议在投资前等待股价大幅下跌。根据目前的估值,我将该股评级为持有。

在战略收购和对人工智能创新的高度关注的推动下,博通已成功转型为半导体和工业软件领域的巨头。虽然该公司的财务业绩和增长前景无疑令人印象深刻,但目前的估值引发了担忧,潜在投资者可能会在估值更具吸引力、增长前景相似或更好的公司中找到更好的机会。

参考链接

https://finance.yahoo.com/news/broadcom-riding-ai-wave-amidst-140000992.html点这里 加关注深圳市新新网络科技有限公司,锁定更多原创内容

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

相关资讯

9月14日金融一线消息,国家金融监督管理总局盘锦监管分局行政处罚信息公开表显示,中国银行股份有限公司盘锦分行因贷前调查不尽职,接收未缴纳土地出让金的土地使用权为抵押物行为,被国家金融监督管理总局盘锦监管分局处以50万元罚款。 海量资讯、精准解读,尽在新浪财经APP 责任编辑:李琳琳 深圳市新新网络科技有限公司...

雪季“开板”就在此时!12月7至8日,一善Kids携手新一代奔驰V级MPV举办“广阔世界,任我驰骋”亲子冰雪营活动,来自顺义国际、赫德、海嘉、启明星、世青、MSB等近20所知名学校的青少年家庭齐聚云顶滑雪公园,和首位华人“世界小姐”张梓琳一起“绘”心中广阔世界,风景无限!和单板滑雪世界冠军张义威一起“飞”在雪原,任我驰骋。还有滑雪少年新秀小蜗牛、Lucas现...

老瓦谈GOAT:马龙拥有最佳战绩,名字家喻户晓,在全世界有影响力 乒乓球的历史最佳球员(GOAT)争论,尤其是关于马龙和瓦尔德内尔的比较,已经成为乒乓球圈内的一项经典话题。作为乒乓球历史上最具影响力的人物之一,老瓦近日在接受采访时毫不犹豫地把马龙推向了GOAT的宝座。这不仅是因为马龙拥有令人叹为观止的战绩,也因为他在全球范围内的巨大影响力。然而,究竟谁才是乒...

来源:Gangtise投研 物流快递分析师称,2024年快递行业单量增长显著,Q2同比增长21.3%,其中中通增长超过10%;圆通增长24.8%;韵达增长30.8%;申通增长29.2%。拼多多和抖快平台单量驱动强劲,拼多多包裹货值下降但单量维持高位。预计H2和2025年单量将维持双位数增长。单包裹盈利维持稳定,Q2中通单票盈利0.33元,圆通0.17元,韵达...

上期回顾:体彩排列三第2024329期开出奖号:147,其012路比为0:3:0深圳市新新网络科技有限公司,奖号012路类型为:111。 排列三上期开出奖号为:147,其直选012路类型为111,历史上直选111号码已开出了207次,最近11期分别开出奖号为:174、717、411、117、474、744、147、111、444、471、147。 前10次直...